Spośród kilku sposobów finansowania inwestycji deweloperskiej, często stosowane są dwie: budowa za własne środki oraz za kredyt deweloperski. Nierzadko spotykanym rozwiązaniem jest także finansowanie inwestycji z wpłat klientów na rachunek powierniczy dewelopera. Rzadziej natomiast dochodzi do inwestycji, realizowanych ze środków inwestorów pasywnych (czyli takich, którzy tylko pożyczają swój kapitał na określony procent), czy finansowanych w określony sposób przez sprzedających.

Kredyt deweloperski albo własne środki

Każda z wymienionych tu metod ma swoje plusy i minusy. Wiąże się też z różnymi kosztami finansowymi oraz czasem, który należy uwzględnić. W praktyce deweloperzy stosują kilka wymienionych sposobów finansowania inwestycji równocześnie. Dzieje się to na różnych etapach realizacji projektu oraz w różnych proporcjach.

W tym artykule porównuję ze sobą dwa często stosowane sposoby finansowania inwestycji deweloperskiej. Analizuję następujące sytuacje:

- Budowa wyłącznie za własne środki, gdy deweloper nie współpracuje z bankiem i nie korzysta z rachunków powierniczych,

- Budowa finansowana za pomocą kredytu deweloperskiego.

Budowa za gotówkę – zalety i wady

Sprawa wydaje się dość prosta. Masz pieniądze – budujesz. Nie masz pieniędzy – nie budujesz. Nie ponosisz kosztów pożyczenia pieniędzy ani kosztów rachunków powierniczych, które wynoszą kilkanaście lub kilkadziesiąt tysięcy złotych. W ten sposób możesz więc zachować dla siebie więcej zysku ze zrealizowanej inwestycji.

Masz też kontrolę nad sposobem prowadzenia budowy. Samodzielnie decydujesz, kiedy i w jakim tempie oddajesz kolejne etapy inwestycji. Czy oddasz budynek do użytkowania po 12, 18 miesiącach, a może jeszcze później (lub wcześniej). W takiej sytuacji warto jednak pamiętać o dodatkowych kwestiach, których część przedsiębiorców budujących w całości za gotówkę nie zawsze bierze pod uwagę. Poniżej znajdziesz kilka z nich (tych najważniejszych).

Kapitałochłonność

Prowadzenie każdej inwestycji budowlanej wymaga wysokiego kapitału. O ile za własne środki jesteś w stanie zrealizować inwestycję za 1, 2 czy 3 miliony złotych, to już budowa za 10 czy 15 milionów (także za własne środki) może już być poza zasięgiem.

Skala działania

Konsekwencją korzystania wyłącznie z własnych środków jest więc dużo mniejsza skala działania w tym samym czasie. Innymi słowy, zamiast realizować przedsięwzięcie za wspomniane 10 czy 15 milionów, zrealizujesz jedynie projekt za 2 czy 3 miliony.

Zwrot z własnego kapitału

Załóżmy, że realizujesz inwestycję za np. 3 miliony złotych i planujesz na niej zarobić 30%… Jeżeli oddasz lokale do użytkowania, a następnie je sprzedasz po np. 24 miesiącach, to zwrot na Twoim kapitale w skali roku „zanurkuje” do poziomu 15%.

Czas

Kiedy budujesz za własne środki bez korzystania z rachunków powierniczych, to możliwość sprzedaży lokali pojawi się dopiero po ich oddaniu do użytkowania. To wymóg ustawy deweloperskiej. Jeżeli kupujący od Ciebie lokal będą się posiłkowali kredytem hipotecznym, to cały proces zakupu jeszcze bardziej się wydłuży.

Dlaczego? Banki, które udzielają kredytów hipotecznych kupującym, wymagają, żeby dla inwestycji deweloperskiej były prowadzone rachunki powiernicze lub aby została ona oddana do użytkowania. Bez spełnienia tych warunków klient nie będzie w stanie złożyć wniosku kredytowego.

Koszt własnego kapitału

Wiesz, że Twój kapitał również ma swoją cenę? Kwota, którą dysponujesz to pieniądze po opodatkowaniu. Jeżeli przykładowo jesteś na podatku liniowym, to Twój 1 mln złotych „kosztował Cię” ok. 235 tys. złotych. Wiem, że to może dość duże uogólnienie, ale chyba przyznasz, że coś w tym jest.

Mówi się, że „Cash is King”. 😊 Nie bez powodu. Dysponowanie wolną gotówką stanowi okazję do szybkiego reagowania i stwarza szereg możliwości. Ogranicza także ryzyko braku płynności finansowej. Osobiście lubię posługiwać się pojęciem kosztu alternatywnego. To dla mnie koszt utraconych korzyści – coś, czego nie zarobiłem, a mogłem, ale nie miałem odpowiednich zasobów (np. gotówki). Mając wolną gotówkę, możesz chociażby szybko kupić atrakcyjną działkę budowlaną pod nową inwestycję i zyskać na samym zakupie kilkadziesiąt procent.

Ta sama gotówka, przeznaczona na realizację inwestycji budowlanej, to „zamrożony pieniądz”, który nie daje Ci takich możliwości. Współpracując na co dzień z deweloperami, pokazuję „jak poukładać wszystkie klocki finansowe” w konkretnych inwestycjach, aby zarobić wielokrotnie więcej w krótszym czasie, a do tego jeszcze zwiększyć rentowność projektu. Jeżeli rentowność planowanego projektu stanowi u Ciebie powyżej 30%, to jest to bardzo dobra wiadomość! Możesz spokojnie się przygotowywać do „wbijania łopaty”.

Spółka Celowa (SPV) w Projektach Budowlanych

Jak ograniczyć ryzyko i przygotować się na finansowanie?

Praktyczny eBook w formacie PDF → Kup tutaj

Czy kredyt deweloperski faktycznie się opłaca?

Aby lepiej zilustrować zasady działania kredytu deweloperskiego, posłużę się przykładowymi założeniami. Niektóre z nich – typu: prowizja od uruchomienia kredytu deweloperskiego, oprocentowanie oraz sposoby spłaty – również będą modelowe. Co daje korzystanie z tego rozwiązania i czy to się faktycznie opłaca? O czym warto wiedzieć, finansując inwestycję kredytem deweloperskim?

Kredyt deweloperski a dźwignia finansowa

Najczęściej jest tak, że minimalny wkład własny, wymagany przez banki do realizacji projektu deweloperskiego, wynosi 25%. Składają się na niego wartość gruntu, dokumentacja budowlana, gotówka itp. W przypadku budowy za gotówkę już na starcie przyjąłem, że inwestycję za 1, 2 lub 3 mln złotych w całości wykonamy za własne środki. A co by było, gdybyśmy sięgnęli po te środki jako po wkład własny na dużo większą inwestycję?

Przyjmijmy, że nasz wkład własny wynosi 2,5 mln złotych, ale tym razem realizujemy inwestycję za ok. 10 mln, np. 2 000 PUM (powierzchni użytkowej mieszkalnej). Nasz wkład własny wynosi zatem 25%. Mając tyle samo kapitału własnego (2,5 mln złotych) i korzystając z finansowania zewnętrznego (nie wchodząc na razie w pozostałe szczegóły), jesteśmy w stanie zrealizować 4 razy większy projekt! Zamiast 500 PUM, zbudujemy 2 000 PUM.

Pobierz powyższy Arkusz Excel, który pomoże Ci określić wstępną rentowność Twojego projektu.

Kredyt deweloperski a koszty finansowania

Posługując się kredytem deweloperskim na 7,5 mln złotych (75% wartości inwestycji), powinniśmy uwzględnić następujące rodzaje kosztów finansowych:

a) Prowizja za uruchomienie kredytu – między 2% a 4%, która już często uwzględnia koszty otwarcia rachunków powierniczych. Dla przykładu przyjmijmy średnią, czyli 3%, co nam daje 225 000 zł.

b) Koszty odsetkowe – oprocentowanie w skali roku (od 2,5% do nawet 7,2%). Na potrzeby tego artykułu umówmy się, że będzie to 5%, a także, że uruchomimy 50% kwoty uzyskanego limitu kredytowego w skali roku i z tych środków będziemy korzystać przez 18 miesięcy. To nam daje koszty odsetkowe w wysokości 281 250 zł.

To oczywiście bardzo duże uproszczenie. W rzeczywistości poniesiesz znacznie mniejsze koszty pozyskania kapitału, ponieważ bieżące wpłaty klientów (po wypłacie z rachunku powierniczego) zmniejszają kapitał kredytu, od którego naliczane są odsetki. Jeszcze mi się nie zdarzyło, aby deweloper zapłacił odsetki od całego kredytu, jaki wziął na daną inwestycję.

c) Koszty MRP (mieszkaniowych rachunków powierniczych) – kilkadziesiąt złotych miesięcznie od rachunku prowadzonego dla jednego lokalu. Im większa inwestycja, tym te koszty będą wyższe. Przyjmijmy np. 24 tys. złotych rocznie dla całej inwestycji.

d) Koszty inspekcji kredytowych i inne dodatkowe opłaty – np. 25 tys. złotych. Łącznie przykładowe koszty finansowe wynoszą więc 555 250 zł.

Automatycznie korzystasz z rachunków powierniczych

Każdy kredyt deweloperski wymaga prowadzenia mieszkaniowych rachunków powierniczych.

Klienci kupujący lokale mogą się starać o kredyt hipoteczny w swoim banku już na etapie przysłowiowej „dziury w ziemi”. Dla dewelopera oznacza to ogromną oszczędność czasu i kosztów finansowania inwestycji.

Przy odpowiednim tempie jej komercjalizacji (sprzedaży lokali) możesz więc bardzo mocno ograniczyć koszty finansowe. Kapitał kredytu spłacasz zaś na bieżąco – z wpłat klientów.

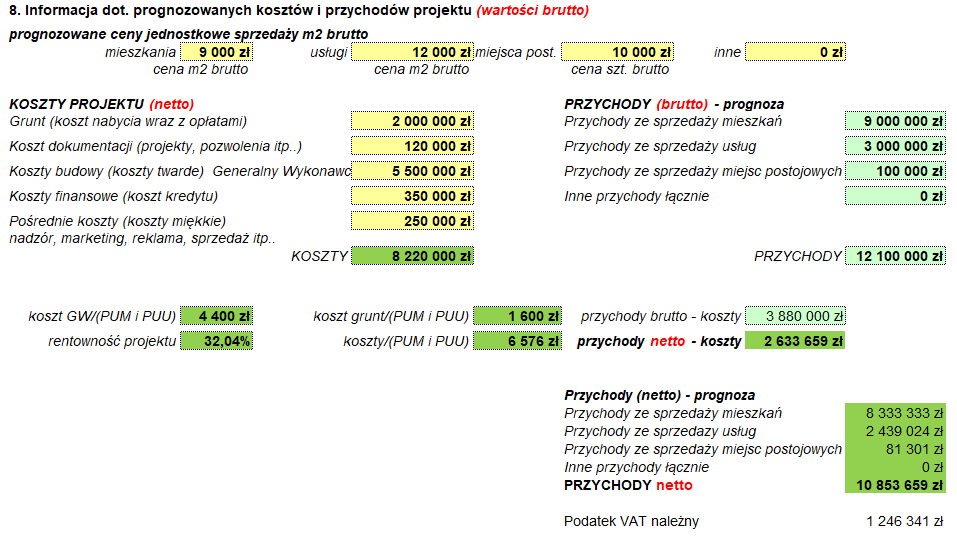

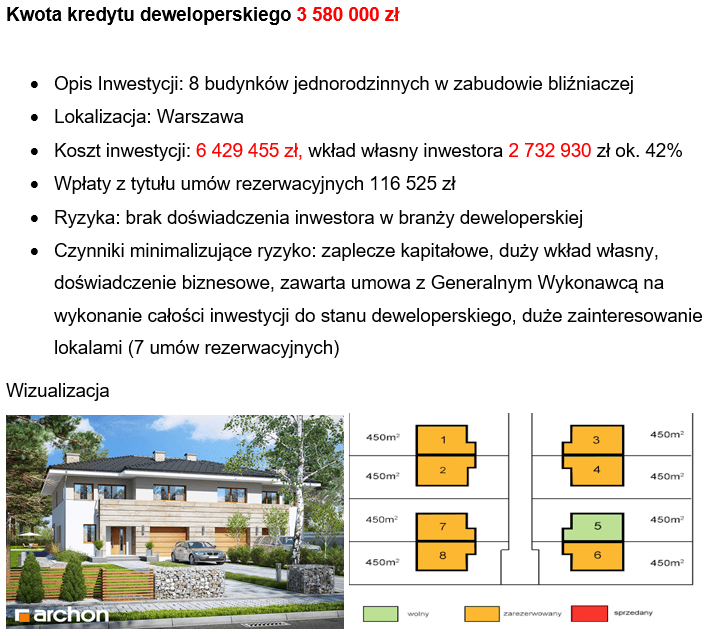

Przykładowa inwestycja deweloperska na 8 lokali mieszkalnych:

Kredyt deweloperski a podatek VAT

Z pewnością zdajesz sobie sprawę, że wykonawcom oraz za materiały budowlane będzie trzeba zapłacić kwoty brutto. Zanim podatek VAT wróci na Twoje konto, minie więc trochę czasu.

Przy większej skali inwestycji kwoty podatku VAT, które są do zwrotu, potrafią iść w miliony złotych. Ma to bezpośredni wpływ na płynność finansową dewelopera. Kiedy korzystasz z kredytu deweloperskiego, w porozumieniu z bankiem możesz zastosować tzw. „rotację Vat”. W uproszczeniu wygląda to tak, że bank udostępnia Ci środki na regulowanie płatności w kwotach brutto.

Zwrot z własnego kapitału

Przyjmijmy, że budując za własne środki (2,5 mln złotych) „zarobiliśmy” na inwestycji 30%. Będzie to więc kwota 750 000 zł. Zwrot z naszego kapitału wyniesie 30%. Załóżmy również, że budując z użyciem kredytu deweloperskiego, „zarobiliśmy” na inwestycji trochę mniej (po uwzględnieniu kosztów finansowych), czyli np. 25%. Będzie to kwota 2 500 000 zł, a zwrot z własnego kapitału (2,5 mln) wyniesie wówczas 100%.

W tym miejscu nasuwają się dwa podstawowe pytania:

- Czy warto finansować inwestycję z własnych środków, nie ponosząc żadnych kosztów finansowych?

- A może warto ponieść ponad 0,5 mln złotych kosztów finansowych, żeby zarobić ponad 3 razy więcej?

To oczywiście bardzo uproszczone przykłady, w których chodziło mi głównie o pokazanie pewnych mechanizmów. W praktyce należy uwzględnić jeszcze kilkanaście innych czynników.

Skala działania i czas

Tak jak już wspominałem, posługując się kredytem deweloperskim korzystasz automatycznie z kolejnego sposobu finansowania, jakim są wpłaty nabywców na rachunek powierniczy. Stąd brak konieczności uruchamiania całego otrzymanego kredytu.

Nawet większą inwestycję jesteś w stanie zrealizować szybciej, ponieważ masz możliwość sprzedawać ją wcześniej – praktycznie na każdym etapie budowy. Kredyt deweloperski pozwoli Ci więc działać w szybkim tempie i na dużo większą skalę.

Weryfikacja inwestycji przez bank

To dla Ciebie dodatkowy „bonus”. Zanim „wbijesz łopatę” masz pewność, że twoje założenia dotyczące inwestycji zweryfikował również bank. Jeżeli zgodził się dać Ci pieniądze, to znaczy, że ocenił Twój projekt pozytywnie i zyskujesz wiarygodnego partnera. To bardzo dobra wiadomość!

Na co dzień współpracuję z deweloperami. Pokazuję „jak poukładać wszystkie klocki finansowe” w konkretnych inwestycjach, aby zarobić wielokrotnie więcej w krótszym czasie. Każda z wyżej wymienionych metod ma swoje plusy i minusy. Wiąże się również z różnymi kosztami. Od Ciebie będzie zależało, na które z tych sposobów ostatecznie się zdecydujesz.

Życzę Ci samych udanych transakcji!